境内人民币基金投资红筹架构,一方面受国家境外直接投资(ODI)政策的影响,另一方面,由于投资主体为基金产品,其也受中国证券投资基金业协会(中基协)的行业监管影响。

观韬中茂律师事务所

合伙人

自2016年12月发改委、商务部、人民银行、外汇局四部门负责人就当前对外投资形势下加强对外投资监管答记者问后,《关于进一步引导和规范境外投资方向的指导意见》(74号文),《企业境外投资管理办法》(11号令)等一系列文件先后出台。实践中,各地监管部门对大额非主业投资、有限合伙企业对外投资等类型的对外投资高度关注、一事一议,这使得实践中不少人民币基金在完成ODI程序前,会选择通过搭建一些结构来实现对红筹架构的投资。

另一方面,自中基协2017年3月31日发布《私募基金登记备案相关问题解答(十三)》,提出私募基金专业化管理原则开始,后续包括《关于规范金融机构资产管理业务的指导意见》(资管新规)在内的各个文件对此不断强化。2018年9月30日,中基协发布《关于加强私募基金信息披露自律管理相关事项的通知》,进一步严格私募基金信息披露,使得基金的投、管、退都变得更加透明。因此,我们在设计境内人民币私募基金投资红筹架构时,应充分考虑以上基金行业监管方面的规定。

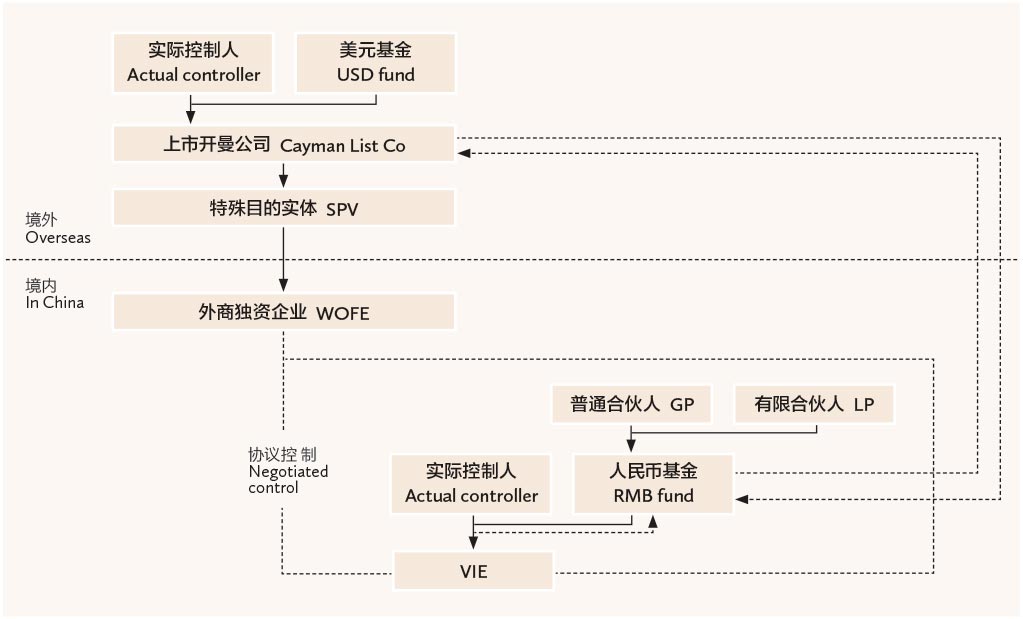

以下分析境内人民币基金投资红筹架构的基本结构及关注重点:

- 人民币基金对目标公司的投资通常可通过借款、股权投资两种方式。通常认为借款模式比较灵活,但借款模式下目标公司的违约成本较低。此外,根据中基协现行监管要求,私募股权人民币基金需要满足借款金额不超过其基金规模20%的要求。如基金规模不够大,或属于单一投资对象的基金,则借款方式从中基协监管角度来说是不可行的。

- 人民币基金取得境外拟上市主体权益的方式常见的有期权、权证(option/warrant),或境内外平行基金持股。无论以何种方式,都应特别注意不要减损税基。此外,如最终不是通过ODI,而是由其他方持有境外拟上市公司股份,则应重点注意:(一)具体安排需符合境外上市监管机构要求;(二)注意境外持股主体适用的所得税税率,降低交易成本。

- 退出时,如最终完成ODI程序后实现境外持股的,则抛售境外上市公司股份所得可以全部汇回境内。如采用境内外平行持股方式的,需注意人民币本金加合理的收益应从境内退出,以免在人民币基金在基金监管层面受到中基协的挑战。

因未完成ODI程序,人民币基金的境外收益部分无法直接汇回国内,如何处理目前属于灰色地带。一些案例中,人民币基金投资人的关联方会和境外持股主体之间签订一系列协议,以期将该部分收入以较为合法的方式转移至人民币基金投资人的关联方,但无论如何,不应影响境内人民币基金在中基协监管层面的合规性。

黄鹏是观韬中茂律师事务所合伙人。其联系方式为电话+86 571 8993 9691以及电邮huangpeng@guantao.com

黄鹏是观韬中茂律师事务所合伙人。其联系方式为电话+86 571 8993 9691以及电邮huangpeng@guantao.com