在跨境投资外汇政策收紧的背景下,深圳A投资公司拟投资美国B公司,投资金额为600万美元,并于2016年12月签署了投资协议。A公司成立于2015年12月,注册资本为人民币500万元。A公司在向深圳市经济贸易和信息化委员会申请境外投资项目备案时,深圳经信委以公司名称及经营范围中含有“投资”而不予受理。后经我们咨询确认,即使更换合适的投资主体(成立时间较长、注册资本大于600万美元且名称和经营范围中不含“投资”),深圳经信委的审批时间亦无法确认。

中伦律师事务所合伙人

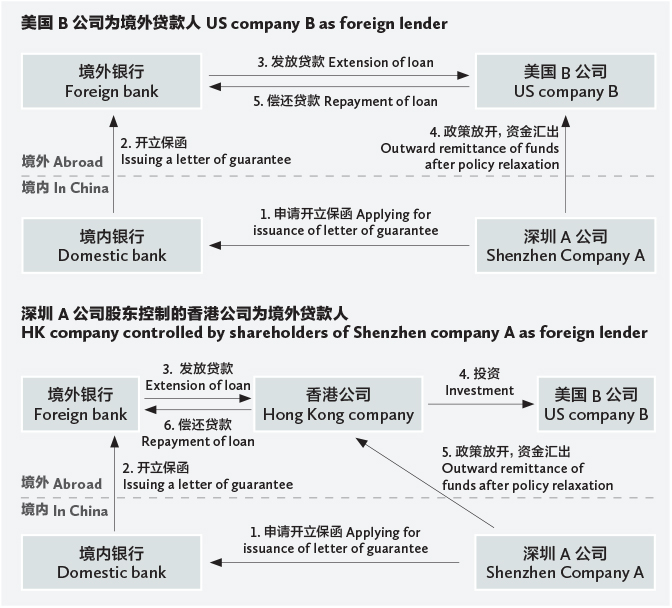

在跨境投资外汇政策收紧的背景下,境内企业在跨境投资过程中遇到一些障碍,在资金直接出境无法达成的情况下,越来越多的境外投资业务开始转向“内保外贷”这种间接出境的方式。通俗来讲,内保外贷就是由境内主体为境外的借款人做担保,一旦境外的借款人无法偿还该笔境外债务,那么境内的担保人就要履行担保义务,将资金汇出境外用于向境外的贷款人偿还这笔境外债务。

经与某国有银行沟通,笔者得知深圳A公司通过内保外贷实现资金出境投资美国B公司有两种方式(见图)。第一种方式是,深圳A投资公司对美国B公司仅体现为持有一笔债权,如何体现及取得投资收益需要一系列配套协议进行约定,A公司对此有所顾虑。第二种方式则较为直接,设立一家香港公司直接持有美国B公司的股权,深圳A投资公司及香港公司之间的股权可以在对外直接投资外汇政策放开后再进行内部调整。

银行审核重点。银行在办理内保外贷业务时会重点关注境外借款的还款能力及保函履约倾向性。银行展业尽职调查的时候,会从主体资格合法性、商业合理性、主债务资金用途、履约倾向性和是否存在潜在冲突等多个维度进行审核。

在前述案例中,第一种方式银行重点关注美国B公司是否有实业经营、在两三年内营业收入能否覆盖借款,需要测算美国B公司近三年的现金流。第二种方式因香港壳公司本身还款能力有限,银行审核香港公司是否具有还款能力会从香港公司自身的还款能力、收购标的公司是否有稳定的分红能够补充还款来源以及香港公司是否有其他关联方能够提供还款来源等几个方面进行综合考量。

中伦律师事务所律师

最新政策。但需说明的是,《跨境担保外汇管理规定》规定:“内保外贷合同项下融资资金用于直接或间接获得对境外其他机构的股权(包括新建境外企业、收购境外企业股权和向境外企业增资)或债权时,该投资行为应当符合国内相关部门有关境外投资的规定。”

2017年4月27日发布的《国家外汇管理局关于进一步推进外汇管理改革完善真实合规性审核的通知》政策问答(第二期)进一步明确:“以内保外贷境外融资替代境内机构货币出资的境外投资项目,如按照现行对外投资相关监管原则,境内机构境外股权投资受到限制的,暂停办理相关跨境担保业务,担保人为非银行机构的,外汇局不予办理内保外贷登记;担保人为银行的,银行不得为此提供担保。”

由于各地及银行对跨境投资监管政策执行及对内保外贷进行审核时掌握的尺度可能不完全一样,建议投资者在制定方案时以个案为基础充分征求主管机关和银行建议。

作者:中伦律师事务所深圳办公室合伙人饶晓敏、律师周俊

![]()

中国广东省深圳市福田区益田路6003号

荣超商务中心A栋9-10楼 邮编:518026

9-10/F, Tower A, Rongchao Tower

6003 Yitian Road, Futian District

Shenzhen 518026, Guangdong, China

电话 Tel: +86 755 3325 6666

传真 Fax: +86 755 3320 6888/6889

电子信箱 E-mail:

raoxiaomin@zhonglun.com

zhoujun@zhonglun.com

www.zhonglun.com