境外红筹架构中员工所参与的往往是境外拟上市公司的员工激励计划,实践中通常受到外汇管理部门等政府相关主管部门的监管,然而近年来,随着境内公司通过搭建红筹架构实现海外上市的不断增多,通过信托安排实现境外红筹架构中的员工激励计划模式已趋于成熟。

大成律师事务所

高级合伙人

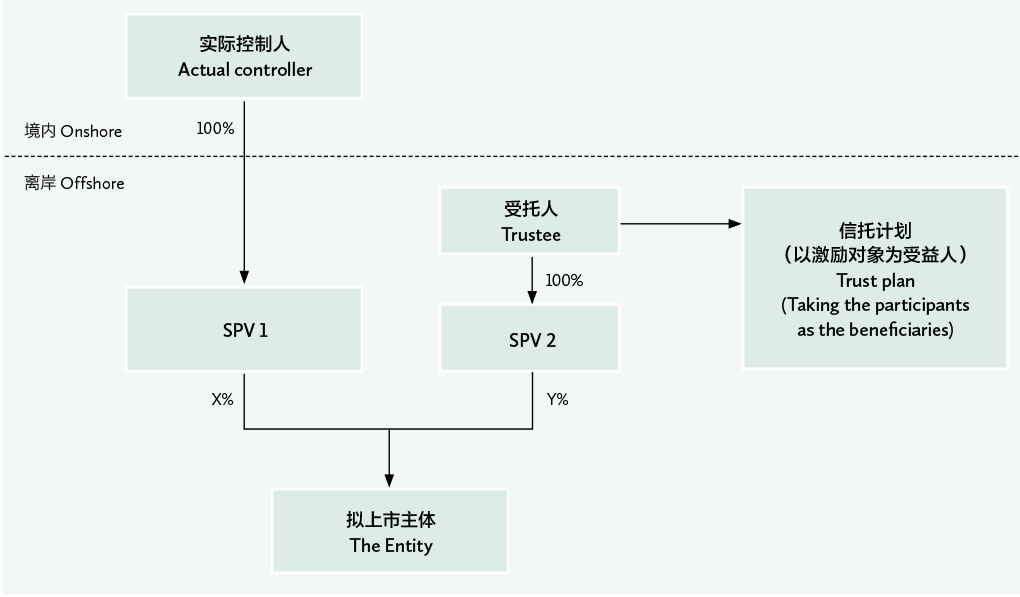

信托架构的搭建,通常而言,以受激励的员工为信托计划受益人设立信托计划,海外受托人(通常为信托公司)通过其所控制的特殊目的公司(SPV)持有拟上市主体发行的股份,继而实现为激励对象之利益而通过SPV持有拟上市主体股份权益。(请见本专栏信托安排架构的简单图示。)

实践中,华兴资本控股有限公司即采用此架构。根据华兴资本控股有限公司于2018年6月25日向香港联交所提交的申请文件所示,Infiniti Trust(Hong Kong)Limited作为受托人,以激励对象为受益人设立Sky Allies信托计划,并通过其全资控制的 Sky Allies Development Limited,以信托方式为激励对象之利益而持有华兴资本控股有限公司相关股份。

通过信托安排落实员工激励计划时,一般有如下问题需要关注:

税收筹划。根据相关法律法规的规定,员工通过行权获得收益,应按照“工资、薪金所得”适用的七级超额累进税制缴税,税收成本较大。通过信托的方式,可以将收入划分为不同的纳税类别,以实现合理避税。当然,实践操作的可行性很大程度上还是依赖于与税务主管机关的沟通确认。

37号文登记的办理。从目前已知的披露文件来看,以信托安排落实员工激励计划的情况下,大多数信托计划受益人未办理完成37号文项下的登记,如果该等股份数量较小,一般也不会构成对海外上市的实质性障碍。当然,37号文登记的办理实践各地不同,很大程度上依赖于银行以及外汇管理部门的实际操作方式。

激励对象实际受益的时间前置。相较于境外拟上市主体直接向境内激励对象发放期权,通过信托方式落实激励股份,有可能使激励对象在未行权时,以信托计划的受益人的身份,获得拟上市主体的分红。

总之,通过信托安排实现境外红筹架构中的员工激励计划,经过了多年实践的检验,形成了较为稳定的架构,越来越多地被选择使用。

但是,不论是税务还是37号文登记,实践中各地有关部门的口径都可能存在差异,我们建议公司在进行架构设计与选择时,能够先行与相关部门进行沟通,以确定方案的可行性,避免可能产生的不必要风险。

作者:大成律师事务所高级合伙人程家茂。大成律师毛胜弟、律师助理蒋昊对文章亦有贡献

![]()

上海市浦东新区银城中路501号

上海中心15/16层 邮编: 200120

15th/16th Floor, Shanghai Tower

501 Yincheng Road (M), Pudong New Area

Shanghai 200120, China

电话 Tel: +86 21 5878 5888

传真 Fax: +86 21 5878 6866

电子信箱 E-mail:

jason.cheng@dentons.cn

shengdi.mao@dentons.cn

hao.jiang@dentons.cn