目前上市公司并购中的利润补偿机制实行效果似乎出现了偏离制度设计初衷的现象,由不断爆出的标的公司高估值、业绩变脸、利润补偿无法实现等情况就可见一斑。本文试图在分析现有利润补偿机制问题的基础上,提出以公积金定向转增股本作为超额利润奖励的并购机制。

GONG RUOZHOU

国枫律师事务所律师

Associate

Grandway Law Offices

现有利润补偿机制的问题。利润补偿机制作为并购方案的重要组成部分,其终极目标是寻求上市公司与标的公司的长期共赢发展;中间目标在于防止上市公司及其(中小)投资者的利益受到侵害。从终极目标来看,直接的利润补偿,无论是补偿的股份还是现金,都只能带来短期的利益填补,并无助于上市公司与标的公司的长期共赢发展,还将在交易一开始就为将交易双方推向对立埋下伏笔。

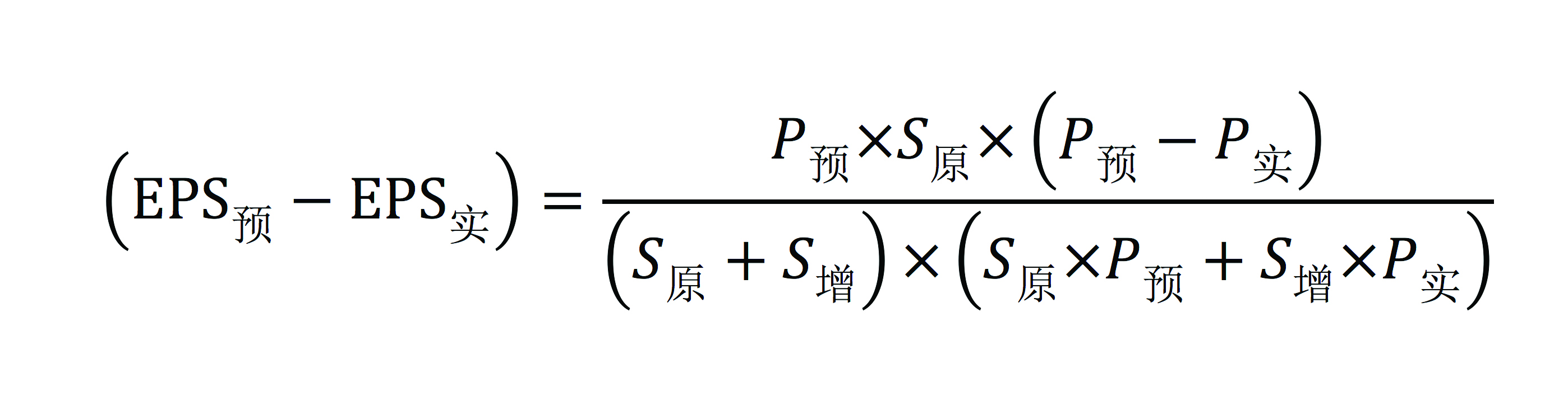

从中间目标来看,现有的利润补偿机制即使完全实施,似乎也无法防止上市公司及其(中小)投资者的利益被侵害,以监管部门鼓励的股份补偿公式及经常提到用于保护投资者的指标——每股收益(EPS)为例,可做以下简单的推演:

假设,上市公司原总股份为S原,为购买资产发行股份S增,标的公司承诺利润P预,实现利润P实,在不考虑上市公司自身盈利的情况下,则预测EPS预=P预/(S原+S增),交易对方进行股份补偿后持有的股份S余=S增×P实/P预,实际EPS实=P实/(S原+S余),在经过简单的数学推导后,得出图中公式:

由于计算式中除了P实以外的参数均恒为正数,且P预恒大于P实,则(EPS预-EPS实)恒大于零,也即只要承诺利润没有实现,即使进行股份补偿后,也不能达到填补预期EPS的效果。

定向转增奖励机制的优势与可行性。目前上市公司并购案中使用与交易对方分享未来发展收益机制的并不多,而事实上交易对方,也就是标的公司原股东往往是标的公司的创始人或者该行业的资深从业者,其所拥有的经验、能力与资源很可能才是上市公司真正需要的,因此上市公司应当更多通过与交易对方分享发展收益的方式,间接达到促使标的公司长远发展的目的。

基于此,笔者提出一种定向转增奖励机制,其原理是:在并购交易中使用一系列更理性(也就是相对较低)的盈利预测以确定交易价格,并明确约定超额利润奖励的具体条件,一旦达到条件,则由上市公司通过定向转增股本的方式向交易对方支付超额利润奖励。更进一步,定向转增奖励可以分多期进行,每一期的计算方式也可以根据当期股价、上市公司整体盈利情况等等经事前股东大会授权的方式进行调整。

该机制具有下列优势:(1)避免交易完成后产生大额商誉。在谨慎的分析下,由于定向转增奖励并非企业合并的直接成本,也不属于未来很可能发生且影响金额能够可靠计量的间接成本,因此超额利润奖励不会在交易时形成商誉。(2)不必缴纳个人所得税。如果交易对方是自然人,且用于向该自然人转增股本的来源是上市公司股票溢价发行收入所形成的资本公积金,那么税务部门对该部分收入不征收个人所得税。(3)解决锁定期效果打折的问题。对于发行股份购买资产的并购案,现行监管政策存在锁定期要求,但事实上交易对方仍可以通过股份质押等方式提前套现退出,而定向转增将在很大程度上降低交易对方提前套现退出的收益。

但使用该机制需要注意的是:(1)转增股本如果涉及法定公积金的需要遵守《公司法》关于法定公积金使用比例的限制;(2)转增股本是公司增加注册资本的一种形式,相关议案需要股东大会以特别决议的形式通过;(3)出于保护中小投资者的考虑,应要求独立董事对定向转增奖励机制相关事项发表独立意见,并对相关事项在股东大会表决时进行中小投资者单独计票。

综上所述,定向转增作为公司使用公积金的合法形式,在中国资本市场历史上的股权分置改革时代也曾大规模出现,以支付股改对价。尽管目前上市公司定向转增的情况并不常见,但笔者认为对其进行讨论与尝试将有利于中国的市场化改革。当然,该机制在现实中能否落地实施,将取决于监管政策、市场环境、交易双方具体意愿等众多因素。

作者:国枫律师事务所律师龚若舟

![]()

北京市东城区建国门内大街26号

新闻大厦7层 邮编:100005

7/F, Beijing News Plaza

No. 26 Jianguomennei Dajie

Beijing 100005, China

电话 Tel: +86 10 8800 4488 / 6609 0088

传真 Fax: +86 10 6609 0016

电子信箱 E-mail:

gongruozhou@grandwaylaw.com