私募基金多数采取有限合伙企业的形式设立。由普通合伙人(GP)管理基金事务并就基金的债务承担无限连带责任;有限合伙人(LP)作为基金的投资人,不参与管理,仅以其出资为限承担有限责任。本文拟就国内自有限合伙的模式被广泛采纳后,基金的普通合伙人结构衍变做简要探讨。

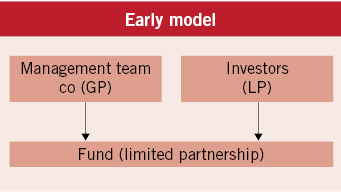

早期模式。有限合伙制基金最初常用的基本架构,是管理人以其团队成员为股东设立一家有限责任公司(管理人团队公司)作为GP发起设立有限合伙制基金。

早期模式。有限合伙制基金最初常用的基本架构,是管理人以其团队成员为股东设立一家有限责任公司(管理人团队公司)作为GP发起设立有限合伙制基金。

管理人可能直接用GP担任基金的管理公司,也可能再另行设立一家有限公司与基金签署管理协议作为基金的管理公司。为简化讨论,以下讨论将假定管理人直接用GP担任管理公司。

早期模式下,GP公司获得绩效分成(carried interest),扣除运营成本后缴纳企业所得税才向管理人团队成员分红。GP和管理公司向管理人团队成员分红后,团队成员需再缴纳20%的个人资本利得税,从而造成对绩效分成的双重税赋。

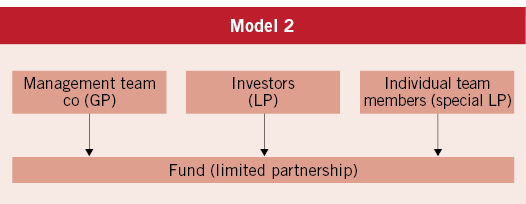

模式二。出于合理避税的目的,从早期模式衍变出新的架构,即管理人团队公司在作为基金GP的同时,团队成员个人作为基金的特殊LP与基金的其他LP一起设立有限合伙制基金。

基金各合伙人通过《合伙协议》约定,基金在向各LP进行收益分配时对特殊LP进行特别分配,将通常由GP取得的绩效分成直接分配给特殊LP,GP只行使管理职能。这种模式可避免GP直接取得绩效分成应缴纳的企业所得税。基金的LP就获得的收益分配缴纳个人所得税或企业所得税,其中个人适用20%的税率,企业在扣除运营成本后适用25%的企业所得税率。

Michelle Jin

百宸律师事务所

合伙人

Partner

PacGate Law Group

上述模式中,管理人团队成员既是基金GP的股东又是基金的LP,同时本人亦参与基金的日常经营管理。基于其多重身份,在实务中有些税务机关并不认可管理人团队成员的LP身份,而将其认定为与基金管理公司同等地位的GP,要求对团队成员适用5%-35%的个人所得税累进税率。

作为对上述模式的改进,一些基金的架构中,管理人团队成员个人不再直接作为特殊LP,而是通过设立一家特殊目的有限合伙企业作为特殊LP。由于特殊LP是有限合伙企业,在特殊LP层面无需缴纳企业所得税,而是随后由特殊LP背后的管理人团队成员个人直接缴税,适用20%的税率。

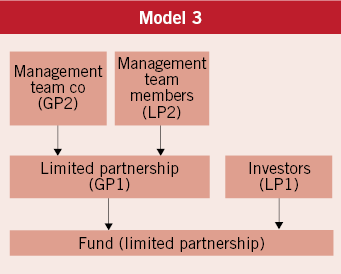

模式三。在模式二架构中,特殊LP代替GP收取绩效分成,在一定程度上与国际通行的GP收取绩效分成的理念不一致,且合伙人的权利义务的约定也相对复杂。因此,在模式二的基础上,基金架构又逐渐衍变出新的模式,现在获得普通认可的是双层有限合伙的架构,即由管理人团队公司和管理人团队成员再共同设立一家有限合伙企业作为基金的GP(即图中的GP1)。

GP1采用有限合伙企业的形式,无需缴纳企业所得税,由其背后的各LP(即LP2)直接缴纳资本利得税,避免了双重税赋的问题。

GP1采用有限合伙企业的形式,无需缴纳企业所得税,由其背后的各LP(即LP2)直接缴纳资本利得税,避免了双重税赋的问题。

同时,管理人团队公司和GP1是两家不同的主体,除了实现了税务优化,在管理

团队激励方面也更为灵活。

未来为激励团队成员,可将管理人团队公司中部分股权转给团队成员用作股权激励;同时也可以在GP1层面,将GP1的部分LP权益用作股权激励,奖励管理团队。GP层面的奖励对象和股权激励比例和管理团队公司层面可以分别作不同的设计,激励不同的对象。

模式三的架构中,从基金层面看,GP1和LP1的权利义务关系清晰;从管理人的角度看,GP1的税赋成本有效降低,同时对管理人团队的激励机制更为方便和灵活。因此,模式三更有利于基金整体利益的设计和安排,目前已经逐渐成为私募基金的主流架构模式。

![]()

北京市朝阳区东三环中路7号

北京财富中心写字楼A座4201室

邮编100020

Suite 4201, Building A, Fortune Plaza Office Tower

7 East 3rd Ring Middle Road

Chaoyang District, Beijing 100020 China

电话 Tel: +86 10 6530 9989

传真 Fax: +86 10 6530 9980

电子信箱 E-mail:

mjin@pacgatelaw.com

www.pacgatelaw.com