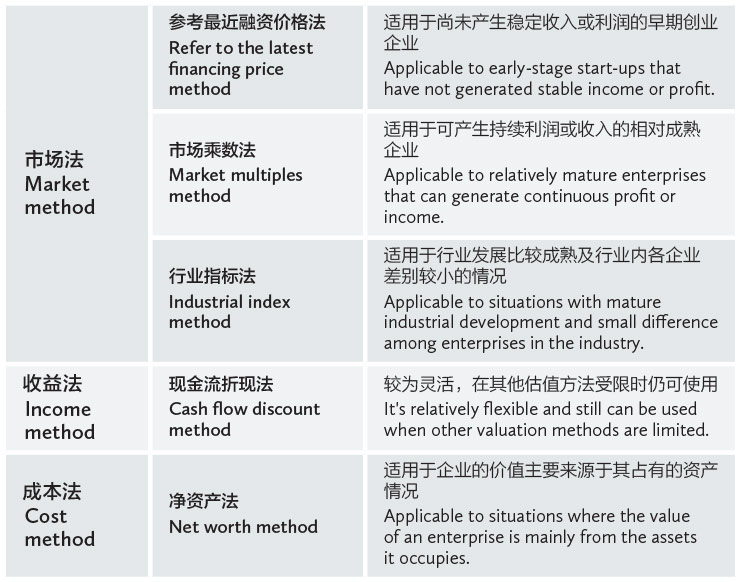

为引导私募投资基金非上市股权投资的专业化估值,中国证券投资基金业协会(中基协)于2018年3月30日发布了《私募投资基金非上市股权投资估值指引(试行)》,《指引》提出了私募基金对未上市企业进行的股权投资五种具体估值方法、适用场景及应用指南(见表格)。

Xiao Weixiao

邦信阳中建中汇律师事务所律师

Associate

Boss & Young

从股权投资的视角,通常可将企业生命周期划分为初创期(天使投资阶段)、成长期(VC投资阶段)、快速/稳定发展期(PE投资阶段)、扩张期(Pre-IPO阶段)、成熟期(IPO上市阶段)。对不同发展阶段的企业,使用的估值方法不一。

初创期/成长期:参考最近融资价格法。这是指参考被投资企业最近一次融资的价格进行股权估值,适用于处在初创期及成长期、尚未产生稳定收益,但融资活动较为频繁的被投资企业。采用这种方法时,应当对最近融资价格的公允性做出判断,例如最近交易是否为非有序交易,例如被迫出售股权或对被投资企业陷入危机后的拯救性投资。估值日距离融资完成的时间越久,最近融资价格的参考意义越弱。

快速/稳定发展阶段:现金流折现法。这种方法将估值时点之后的被投资企业未来现金流以合适的折现率进行折现,加总得到相应价值。采用现金流折现法需要深入分析被投资企业的财务数据和经营模式,故有助于发现其核心驱动因素。

Pre-IPO阶段:市场乘数法。在被投资企业相对成熟、可产生持续利润或收入的情况下,可采用市盈率(P/E)、市净率(P/B)、市销率(P/S)、企业价值/息税折摊前利润(EV/EBITDA)、企业价值/息税前利润(EV/EBIT)等市场乘数来进行估值。

Wang Yubi

邦信阳中建中汇律师事务所律师助理

Paralegal

Boss & Young

采用市场乘数法需要选取可比公司,即查找在企业规模、风险状况和盈利增长潜力等方面与被投资企业相似的可比上市公司或可比交易案例,再通过分析计算获得可比市场乘数。

常用的市场乘数如市盈率(P/E)为股权价值相对于企业净利润的倍数,市净率(P/B)为股权价值相对于企业净资产的倍数,市销率(P/S)则为股权价值相对于企业销售收入的倍数。不同市场乘数适合于不同类型的企业,如市净率适用于资产流动性较高的金融类企业,因为这类企业的净资产账面价值更加接近于市场价值。市销率主要适用于销售成本率较为稳定的收入驱动型企业,如公共交通、互联网(以电商企业为典型)、通信设备制造等企业。

净资产法。企业的价值主要来源于其占有的资产时,适用这种方法,例如重资产型的企业或者投资控股企业,或是经营情况不佳、可能面临清算的被投资企业。净资产法基于企业资产负债表,评估内容包括流动资产、机器设备、无形资产、长期待摊费用、负债等,被称为最“会计”的估值方法。

校验评估:行业指标法。在一些发展较为成熟且行业内各企业差别较小的行业中,可以采用特定的与公允价值直接相关的行业指标作为被投资企业公允价值估值的参考依据,但行业指标法一般用于检验其他估值方法得出的估值结论是否相对合理,而不作为主要的估值方法单独运用。

本次《指引》的出台是基于目前私募基金投资非上市股权仍缺乏统一的估值标准,私募基金管理人在估值实践中使用各种不同操作方式的现况。

《指引》将于2018年7月1日起正式施行,私募基金管理人作为估值的第一责任人,有义务定期对估值结论进行检验,防范可能出现的估值重大偏差,并对估值方法和估值参数等承担最终责任。

作者:上海邦信阳中建中汇律师事务所律师肖帷骁、律师助理王誉弼

中国上海市黄浦区中山南路100号

金外滩国际广场12-15楼 邮编:200010

12/F-15/F, 100 Bund Square

100 South Zhongshan Road

Huangpu District, Shanghai 200010, China

电话 Tel: +86 21 2316 9090

传真 Fax: +86 21 2316 9000

电子邮箱 E-mail:

liuhui@boss-young.com

wangyubi@boss-young.com

2023")