您的企业需要更多的流动资金吗?资产证券化已在中国兴起,且势不可挡,有资金需求的企业应尽快对这种融资模式有充分的了解。李俊辰报道

根据中央国债登记结算有限责任公司发布的《2017年资产证券化发展报告》,中国资产证券化市场在2017年继续快速发展,年发行规模超过1万亿元人民币,市场存量突破2万亿元人民币。从最高决策层、各监管部门到证券交易所,都在支持或推动资产证券化业务的发展。

就宏观经济而言,推动资产证券化能对中国实现“去杠杆”的目标有所帮助。对于有融资需求的企业而言,资产证券化的最大作用是将未来的现金流在当下变现。资产证券化的融资成本较低,而且证券产品的信用评级是根据基础资产的质量,而非融资企业的信用评级。因此这种融资工具对中小型企业特别有吸引力。资产证券化能帮助企业拓展融资渠道,提高资产使用效率并降低企业负债率。

虽然具体项目之间会有细节差异,但大多数资产证券化的基本模式是一样的。首先,有融资需求的企业作为发起机构(即原始权益人)选取能产生现金流的资产形成资产池(或称基础资产),然后将基础资产出售给独立的特殊目的载体(special purpose vehicle,简称SPV),从而将基础资产从公司资产负债表中移出(俗称“出表”)。基于基础资产未来可产生的现金流,SPV 向资本市场投资者发售资产支持证券(asset-backed securities,简称ABS),并将发售所得资金作为购买发起机构基础资产的支付款。

市场上目前主要有两种资产证券化类型。一是信贷资产证券化,由中国人民银行和银监会监管,原始权益人通常是银行等金融机构,交易采用的SPV通常是信托公司。产品发行和交易的场所为全国银行间市场,其基础资产为个人住房抵押贷款、企业贷款、汽车贷款等资产。

另一种模式是企业资产证券化,由证监会监管,原始权益人是一般工商企业,交易采用的SPV是证券公司或基金公司子公司设立的资产支持专项计划。产品在上海和深圳的证券交易所发行及交易。其基础资产的类型多种多样,既可以是应收账款、融资租赁债权、小额贷款债权、物业收入,也可以是基础设施收费、门票收费等收费权等。

基础资产

“在企业资产证券化的实际操作中,企业需要关注的一个问题是基础资产的遴选问题,基础资产是整个资产证券化过程中的核心,”锦天城律师事务所驻上海合伙人奚乐乐表示。

那么,什么样的资产能用于证券化?“根据法规,基础资产是指符合法律法规规定,权属明确,可以产生独立、可预测的现金流并且可特定化的财产权利或者财产,”隆安律师事务所驻上海高级合伙人杨坤说。

根据法律规定及实践经验,杨坤概括了基础资产必须要满足的三个条件:(1)作为发起机构的企业合法拥有基础资产,且基础资产上未设定抵押权、质权或其他担保物权;(2)基础资产可以进行合法有效的转让,且无需取得委托人或其他第三方的同意;(3)基础资产不涉及诉讼、仲裁、执行、破产程序等有强制执行力的司法程序。

能独立产生稳定的、可预测的现金流无疑是基础资产能实现证券化的先决条件。“证券化的基本目的是以资产产生的现金流作为偿还投资者的资金来源,”万商天勤律师事务所驻北京高级合伙人张志晓表示。“如果资产不能产生足够的现金流,而仅靠资产的评估价值或市场价值,是不能实现证券化的。”

You must be a

subscribersubscribersubscribersubscriber

to read this content, please

subscribesubscribesubscribesubscribe

today.

For group subscribers, please click here to access.

Interested in group subscription? Please contact us.

你需要登录去解锁本文内容。欢迎注册账号。如果想阅读月刊所有文章,欢迎成为我们的订阅会员成为我们的订阅会员。

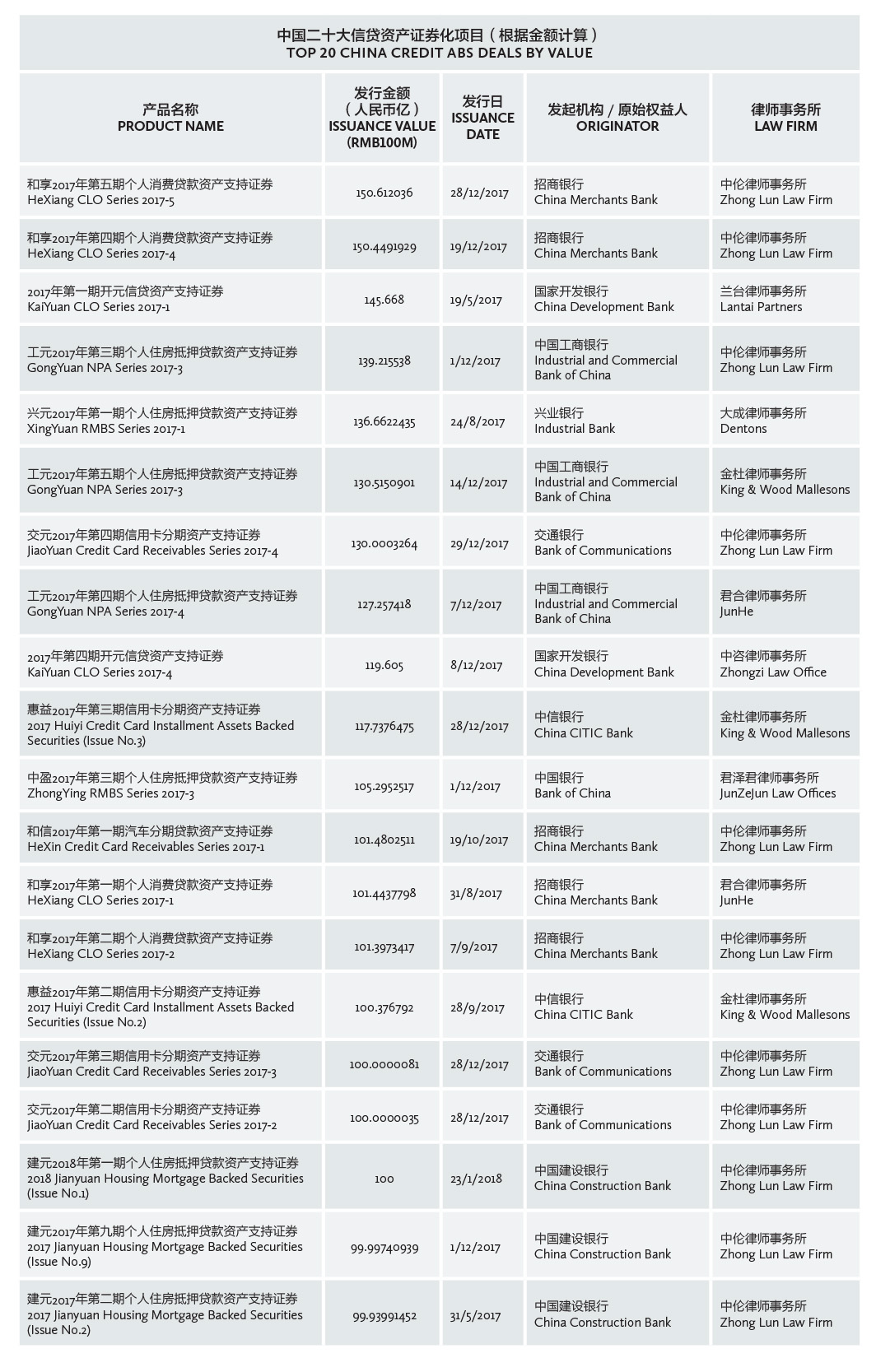

数据统计时间范围:2017年2月26日至2018年2月26日

数据来源:中国资产证券化分析网

数据统计时间范围:2017年2月26日至2018年2月26日

数据来源:中国资产证券化分析网

[/ihc-hide-content]