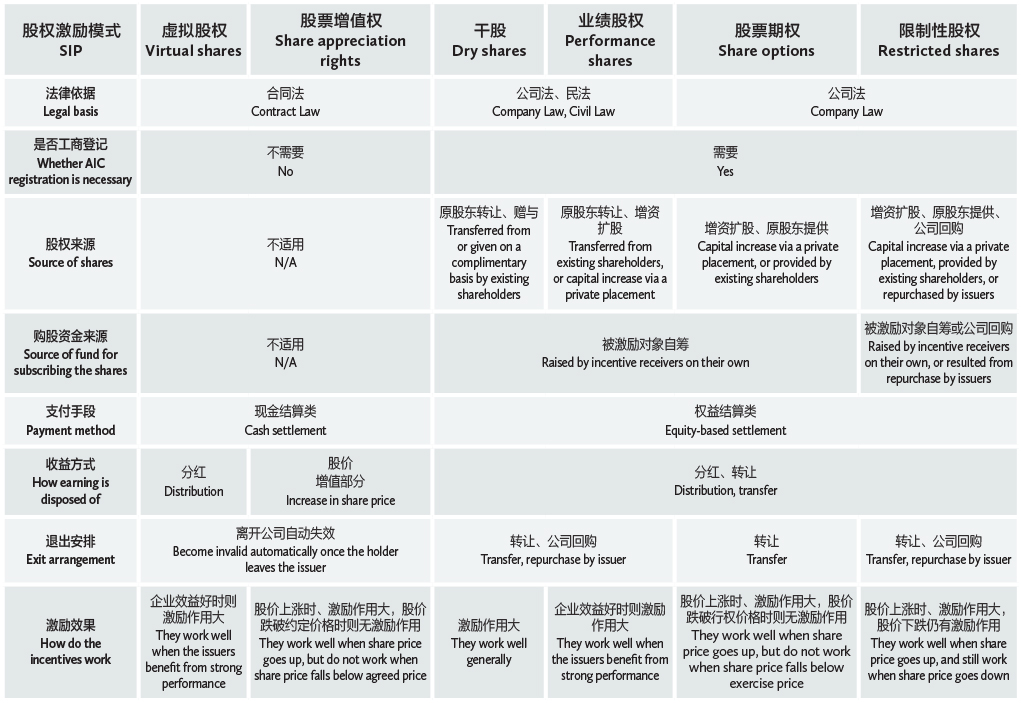

目前中国对于非上市公司的股权激励几乎没有配套的法律监管,所以在股权激励模式设计方面的灵活性比较强。根据《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》,非上市公司股权激励计划一般可分为“限制性股票、股票期权、股权奖励”三大类别,在实务中公司股权激励主要有虚拟股权、股票增值权,股权赠与(俗称“干股”)、业绩股权、股票期权、限制性股权等,该六种股权激励方式的对比如下:

JIANG FENGTAO

恒都律师事务所创始合伙人

Founding Partner

Hengdu Law Firm

非上市公司的股权激励特点浅析。尽管非上市公司尚未有成熟的法律法规来约束,但可以借鉴上市公司的相关法律制度和股权激励模式来运作,与上市公司的股权激励相比,非上市公司的股权激励有以下不同特点:

激励方式。上市公司的股权激励主要通过以股票期权、限制性股票等方式来实现,而非上市公司主要以股票增值权、虚拟股票、业绩股权等方式来实现,股权激励的方式更加灵活、多样。

股权来源。上市公司股权激励的股权来源为原股东转让给激励对象,但是须先转给公司,再由公司授予激励对象;或者上市公司以定增方式向激励对象增发;或者是上市公司从二级市场上回购,然后在一年内再转给激励对象。对有限责任公司而言,激励股权的来源是该公司的大股东或控股股东转让股权,或是激励对象以增资方式获得激励股权。对非上市股份公司而言,激励股权的来源或是公司回购后授予激励对象,或是股权转让,或是公司向激励对象增发股份。

ZHENG MIN

恒都律师事务所资本市场高级律师

Senior Capital Market Associate

Hengdu Law Firm

激励对象人数。上市公司由于是公众公司,其股东人数不受限制。对有限公司而言,股东不得超过50人。对于非上市股份公司而言,其股东人数不得超过200人。因此非上市公司股权激励对象往往限于高管和核心技术人员,人数上会存在严格限制,所以很多通过设持股平台、股权代持或信托持股来实现股权激励,但这在公司上市时可能会造成一定的法律障碍。

行权价格定价方式。上市公司行权价格的确定,通常是以期权协议签订时上市公司股票的二级市场价格作为期权的行权价基础;对于非上市公司来说,因不存在这样的证券公开市场价格,通行做法就是以财务指标为主要确定因素,并参考与同行业同水平公司的比较情况确定行权价。

股权激励效果不同。对于上市公司而言,由于股票是在公开证券市场流通,股权激励对象获得的股权容易在二级市场变现,激励效果比较明显。对于非上市公司而言,其股权流动性较差、股权激励的价值不能通过公开的证券市场来实现,经济收益很难明显体现出来,激励效果不是很好,但如果企业的业绩很好,激励效果也是明显的。

实施行之有效的股权激励方式能调动员工的积极性,构建企业的核心竞争力,使企业所有者和经营者形成更强的凝聚力,齐心协力促进非上市公司的可持续发展。

作者:恒都律师事务所创始合伙人江锋涛、资本市场高级律师郑敏

![]()

北京市朝阳区建国门外大街1号

国贸大厦3期B座50层 邮编:100004

50/F, Block B, China World Trade Center Tower 3

No.1 Jian Guo Men Wai Avenue

Chaoyang District, Beijing 100004, China

电话 Tel: +86 10 5985 2999

传真 Fax: +86 10 5760 0599

电子邮箱 E-mail:

hengdulaw@hengdulaw.com