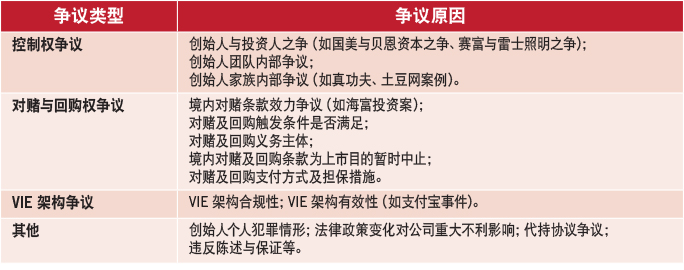

问:私募基金(“投资人”)投资后争议有哪些类型?

答:根据近期我们的实践经验,投资人投资后争议基本可归为右图所示的几类:

问:对赌、回购条款产生争议的原因为何?如何避免和解决?

答:对赌及回购条款之所以产生争议,既有条款本身效力的因素,也有条款实现缺乏现实条件的因素。

在境内投资对赌条款效力上,海富案判决的基本逻辑是,与公司对赌并且损害公司股东和债权人利益的条款无效,而与公司创始人股东的对赌条款有效。而现实中,公司创始人股东除去其在公司的权益外往往没有足够资产履行对赌条款。另外,如创始人股东也承担股权对赌责任,可能导致公司股权不稳,影响公司未来上市。境内投资实践中,投资人往往被要求解除或暂时中止对赌权,以配合公司境内上市。但一旦上市不成,对赌条款能否恢复也备受争议。

回购条款通常约定,当出现届期未完成合格IPO或公司重大违约等情形,将触发公司或者创始人股东回购投资方所持公司股权的义务。而目前境内公司回购仅限于公司法规定的情形,且涉及公司减资,操作较为困难。对于创始人股东回购而言,要求只持有部分股权的创始人股东承担全部回购义务会导致不公平;同时,创始人股东回购通常会涉及股东没有充足资金的问题。由于回购义务触发时通常也是公司业绩和利润较差之时,公司回购能力较差,为执行回购权,投资人往往需考虑分期回购、第三方担保等措施。

问:VIE架构下,境外投资人面临何种风险?应当如何避免?

答:VIE风险首先来自合规性。目前,监管机构对VIE监管的态度仍不明确。但是实践中已经产生了认定VIE架构下相关控制协议无效的仲裁案例。

VIE风险还在于对被投资公司未来上市计划造成影响。就香港上市而言,随着“05上市决策”的修改,联交所对VIE公司的上市审核日趋严格,也有传言境内证券监管部门可能会将VIE架构境外上市纳入监管。

VIE架构本身也存在控制力不足的风险。VIE架构下,境外投资人通常不在境内公司或境内WFOE层面直接持股,也不是这些公司的法定代表人或公章保管者,而且获得救济较为困难;因此境内公司创始人可能铤而走险违背投资协议转移境内公司资产,架空VIE结构,甚至直接单方面终止WFOE与境内公司之间的控制协议。

在境外投资人计划采用VIE架构时,我们通常建议其考虑行业监管趋势及被投资公司未来上市的计划。同时,建议境外投资者在签订投资协议前,尽可能参与WFOE乃至境内公司的实际运营,甚至可以在境内公司层面指定可靠人员持有一部分权益,同时对于一些可能影响VIE架构有效性的事项应当保有否决权,以避免上述风险。

问:境外投资人争议救济与解决中可能会产生哪些问题?

答:对境外投资人来说,尤其是在VIE架构下,一旦产生争议,可能面临如下问题:

起诉难。由于WFOE的法定代表人和公章通常都在境内创始人股东手中。按照中国相关法律法规,没有法定代表人签字或公司签章,投资方很难以WFOE为起诉主体提起诉讼,实践中我们屡次遇到“公章大战董事会”的情形。

执行难。若境外投资人根据相关协议选择境外法律和争议解决机构作为适用法律和管辖机构,境外投资人即使胜诉,也面临仲裁裁决或判决在境内难以得到执行或执行所需时间较长的问题。

对此,境外投资人可首先通过境外诉讼或仲裁取得境外控股公司和境内WFOE的控制权,从而争取境内WFOE授权签字人、法定代表人选派及公司公章保管等相关权力,再进一步配合境内针对创始人及运营公司的经济诉讼,甚至是刑事诉讼,以达到保护投资权益之目的。

戴志文和章剑舟是安杰律师事务所合伙人

北京市朝阳区建国门外大街甲6号

中环世贸中心D座26层

26/F, Tower D, Central International Trade Center

6A Jianguomenwai Avenue

Chaoyang District, Beijing, China

邮编 Postal code: 100022

电话 Tel: +86 10 8567 5988

传真 Fax: +86 10 8567 5999

www.anjielaw.com

电子信箱 E-mail:

jeremydai@anjielaw.com

zhangjianzhou@anjielaw.com