问:资产证券化有哪些类型?

答:中国可操作的资产证券化业务类型主要有三类,分别是央行和银监会主导的信贷资产证券化(信贷ABS)、证监会主导的企业资产证券化(企业ABS)和交易商协会主导的资产支持票据(ABN),该等业务类型主要基于中国金融分业管理的事实形成。

Jeremy Dai

安杰律师事务所

合伙人

Partner

AnJie Law Firm

不过目前,常见的ABN的基础资产并未通过出售给特殊目的主体(SPV)而实现与发行人的完全隔离,因此不是严格意义上的资产证券化,而更像是资产抵押债券。

问:资产证券化的核心法律问题是什么?

答:资产证券化以债权或收益权存在为前提,是债权或收益权逐步实现独立资产化的过程,目的是实现从借款人信用向资产信用的转移。其核心法律问题有两个:

一、资产真实出售和破产隔离。资产证券化的核心是拟证券化资产与原权益人的破产隔离。因此,严格意义上的资产证券化在交易结构中必须引入SPV,由原始权益人将资产真实出售给SPV,再以SPV为主体发行证券。若基础资产没有通过SPV实现真实出售,那么该证券至多只可称为资产抵押债券。

Lu Qunwei

安杰律师事务所

合伙人

Partner

AnJie Law Firm

为实现完全的破产隔离,SPV法律形式的选择和设计至关重要。从法理上看,有限责任公司、有限合伙企业等法律形式相对专项资产管理计划和集合资金信托计划而言具备更强的财务独立性,但目前中国采用的SPV法律形式主要还是后两种形式,这主要是出于税收和监管便利性的考虑。未来是否有新的SPV法律形式出现,还有待观察。

二、资产筛选和资产池组建。用于证券化的资产除了要求可以产生稳定的可预测的现金流外,还必须具有可证券化特点。若需要组建资产池,则还要求资产具有同质性。信贷ABS的基础资产为金融机构信贷资产,较容易判断和筛选。

但企业ABS基础资产的筛选则相对复杂,原因是其范围较广且没有过多限制。根据《证券公司资产证券化业务管理规定》,企业ABS基础资产可以是企业应收款、信贷资产、信托受益权、基础设施收益权等财产权利,或商业物业等不动产财产,或证监会认可的其他财产或财产权利。由此,企业ABS基础资产有了更多选择余地,也使得律师等专业人士在可证券化资产的判断和交易结构设计上有了更多的创新空间。

问:资产证券化有何新的发展动向?

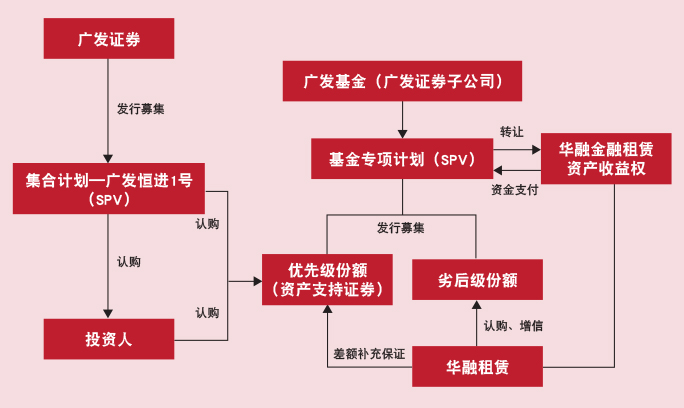

答:在证监会放开企业ABS业务之后,其新的发展动向是:1)申报数量剧增,审批速度加快;2)基础资产类型增多,新型资产池时而显现;3)交易架构设计趋向复杂,不再局限于传统结构模式;4)用于避免审批程序的 创新模式出现。例如,华融金融租赁资产证券化产品就通过“双SPV”模式成功规避了证监会关于企业ABS产品的审批监管(结构如下图所示)。

专项资产管理计划需要证监会审批,而集合计划和基金专项计划均实行备案制。因此,双SPV结构看似舍近求远,但却成功避开了审批流程。

双SPV结构除了能规避审批外,还能借助基金专项计划的广泛投资范围直接收购“非标”基础资产,这也间接拓宽了基础资产范围,这是券商资管计划和信托计划难以办到的。

双SPV结构的劣势在于基础资产未能与华融租赁切断联系,非严格意义上的资产证券化,但这并不妨碍其创新性和可行性,也为从业者提供了更多的借鉴和想象空间。

![]() 北京市朝阳区建国门外大街甲6号

北京市朝阳区建国门外大街甲6号

中环世贸中心D座26层

26/F, Tower D, Central International Trade Center

6A Jianguomenwai Avenue

Chaoyang District, Beijing, China

邮编 Postal code: 100022

电话 Tel: +86 10 8567 5988

传真 Fax: +86 10 8567 5999

www.anjielaw.com

电子信箱 E-mail:

jeremydai@anjielaw.com

luqunwei@anjielaw.com