自中国境内企业境外上市首选地——香港联合交易所有限公司(联交所)2018年修订《主板上市规则》(上市规则)并新增18A等三个章节后,已有200余家境内企业完成联交所主板上市。本文旨在通过梳理香港上市基本路径及联交所合规关注事宜,为企业海外上市提供参考。

通商律师事务所

高级合伙人

基本路径。(1)发行H股上市:拟上市公司注册于中国境内,涉及中国证监会审批等程序。中国证监会已颁布《H股公司境内未上市股份申请“全流通”业务指引》,打通境内未上市股份H股上市流通的制度通道,部分H股已/拟上市公司目前已进行全流通申请。

(2)红筹上市(中资控股的“大红筹上市”模式暂未纳入本文阐述):拟上市公司注册于中国境外,相关业务于境内运营,通常不涉及中国证监会审批,但涉及重组、外汇、商务委员会等手续办理,审批相对简单,后续再融资便利。

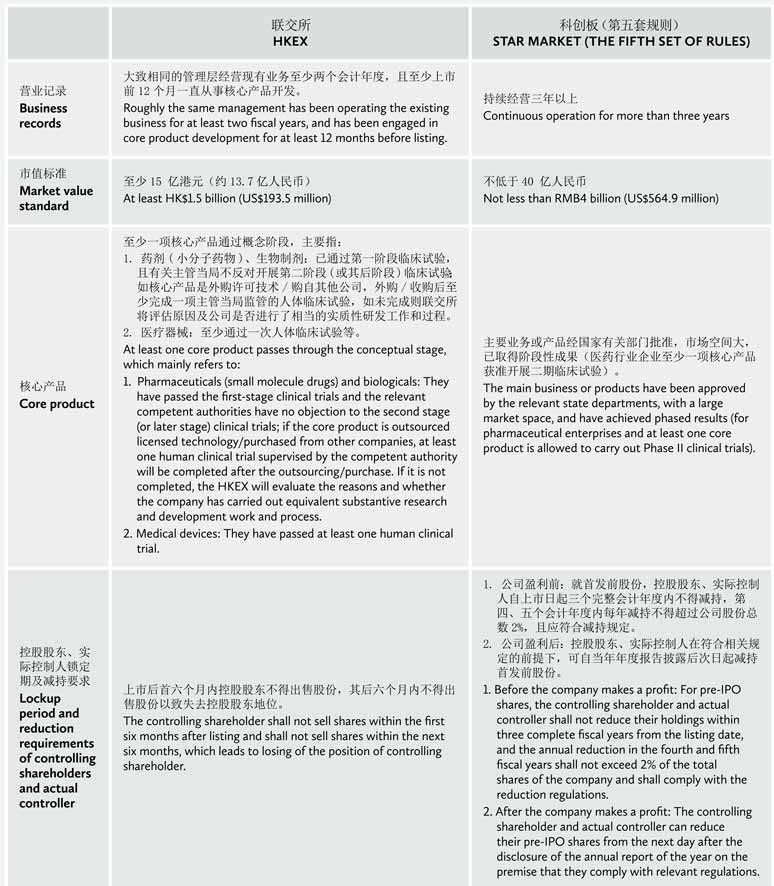

生物科技公司香港与境内上市条件对比。拟联交所主板上市公司一般需符合上市规则中“盈利测试”“市值/收益/现金流量测试”“市值/收益测试”标准之一,第18A章已就生物科技公司上市条件在盈利、市值、营业记录等方面进行修订。

联交所上市规则第18A章及指引信(HKEX-GL92-18和HKEX-GL85-16)中,对生物科技公司的多项上市条件要求低于同类企业境内科创板上市可比条件要求,主要差异如下:

通商律师事务所

合伙人

联交所合规相关关注事宜。结合项目先例及相关指引信(HKEX-GL63-13、HKEX-GL19-10等),联交所关注企业主体资格、业务、税务、知识产权、物业、劳动与社会保障、诉讼、仲裁及行政处罚等方面的合法合规性,并将不合规事件分为重大、系统性、非重要三类,关注重大不合规事件的原因、性质、是否受罚/可能受罚、主管机关确认、罚则及拨备、潜在影响、补救措施等。

实践中,联交所与境内A股监管机构的合规监管重点存在差异,例如联交所认可的主管机关确认形式通常更灵活多样,但对控股股东/实际控制人的诚信要求及审核标准更加严格。

王波是通商律师事务所高级合伙人。他的联系方式为电话+86 10 6569 3399以及电邮wangbo@tongshang.com

陈睿是通商律师事务所合伙人。她的联系方式为电话+86 10 6569 3399以及电邮chenrui@tongshang.com